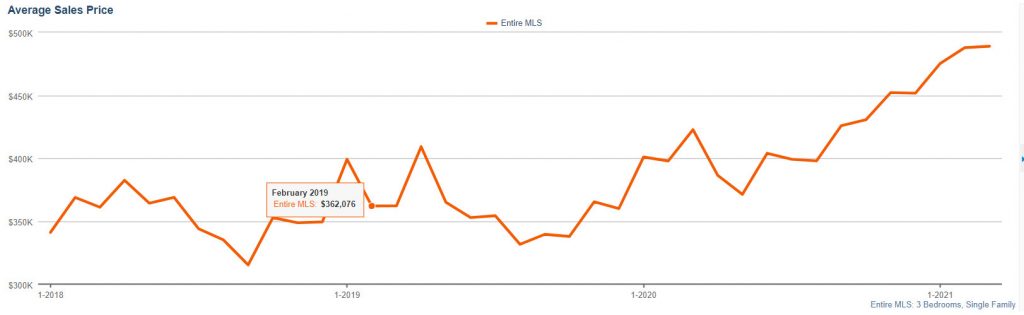

In den ersten Wochen der COVID-19-Rezession schien ein Zusammenbruch des Immobilienmarktes unvermeidlich. Dieser Zusammenbruch trat jedoch nicht ein, sondern das Gegenteil war der Fall: Eine Kombination aus staatlicher Unterstützung, rezessionsbedingten Niedrigzinsen und eifrigen Hauskäufern löste einen Immobilienboom aus. Seit dem Ausbruch der Krise sind die durchschnittlichen Immobilienpreise um etwa 24 % gestiegen.

Doch ein Großteil dieser staatlichen Hilfe und Unterstützung wird bald wegfallen. Das Zwangsvollstreckungsmoratorium, das Zwangsvollstreckungen von staatlich gesicherten Hypotheken verhindert, läuft am 31. Juli aus. Am 30. September läuft dann das Hypothekenstundungsprogramm aus, das es einigen Kreditnehmern ermöglicht, ihre Zahlungen auszusetzen. Seit Beginn der Pandemie wurden über 7 Millionen Hausbesitzer in das Forbearance-Programm aufgenommen. Da sich die Wirtschaft jedoch erholt hat, ist diese Zahl gesunken. Mit Stand vom 11. Juli sind noch immer 1,75 Millionen Kreditnehmer oder 3,5 % der US-Hypotheken in das Forbearance-Programm eingeschrieben.

Doch ein Großteil dieser staatlichen Hilfe und Unterstützung wird bald wegfallen. Das Zwangsvollstreckungsmoratorium, das Zwangsvollstreckungen von staatlich gesicherten Hypotheken verhindert, läuft am 31. Juli aus. Am 30. September läuft dann das Hypothekenstundungsprogramm aus, das es einigen Kreditnehmern ermöglicht, ihre Zahlungen auszusetzen. Seit Beginn der Pandemie wurden über 7 Millionen Hausbesitzer in das sog „Forbearance-Programm“ aufgenommen. Da sich die Wirtschaft jedoch erholt hat, ist diese Zahl gesunken. Mit Stand vom 11. Juli sind noch immer 1,75 Millionen Kreditnehmer oder 3,5 % der US-Hypotheken in das Forbearance-Programm eingeschrieben.

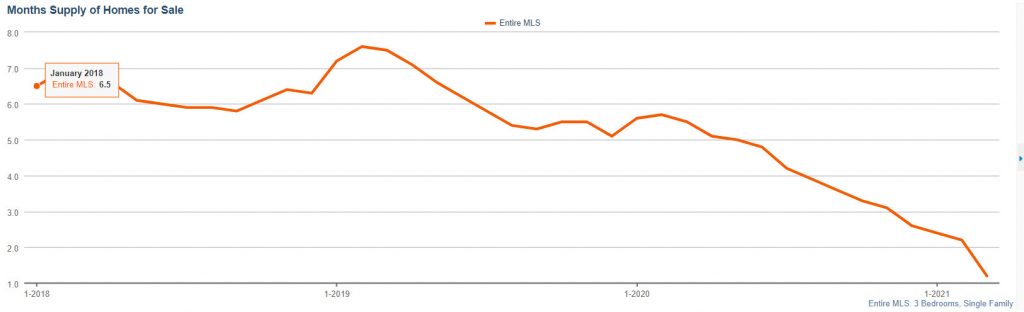

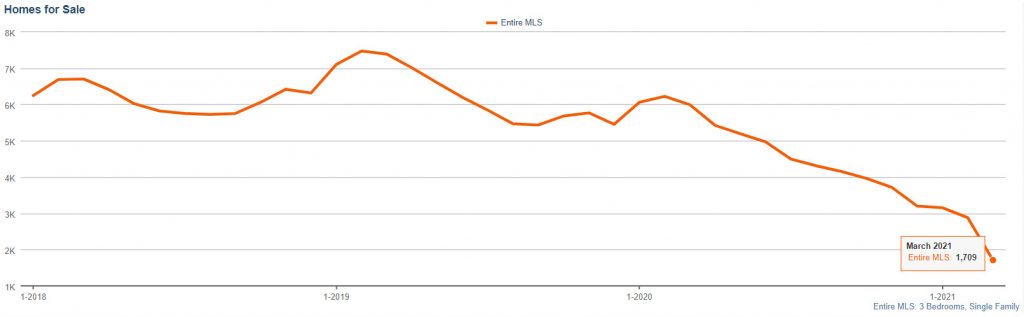

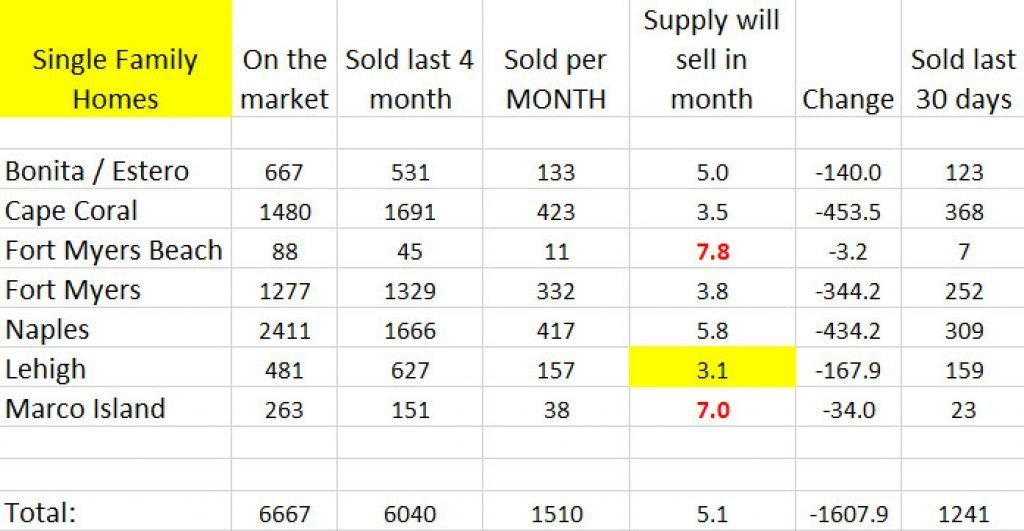

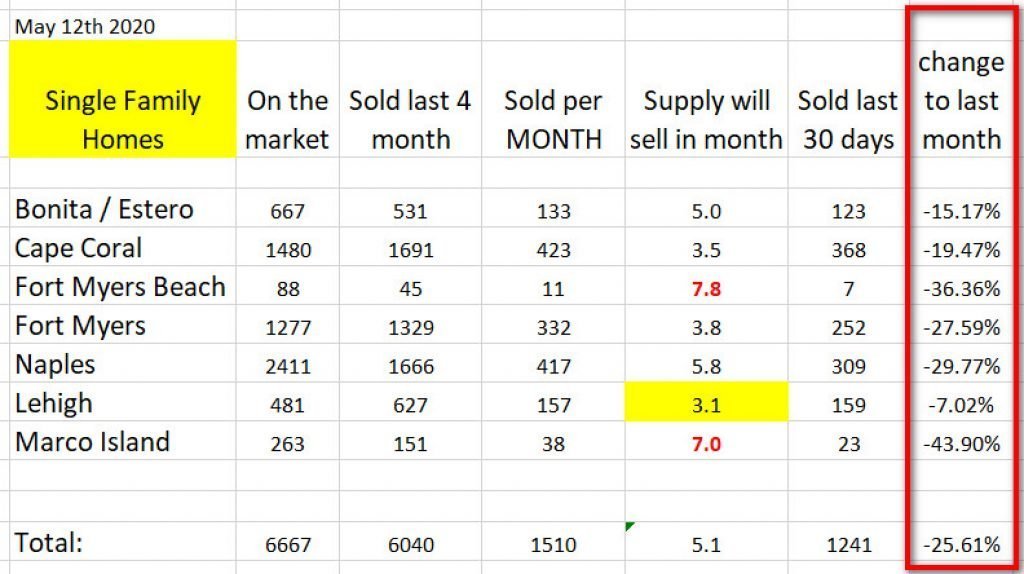

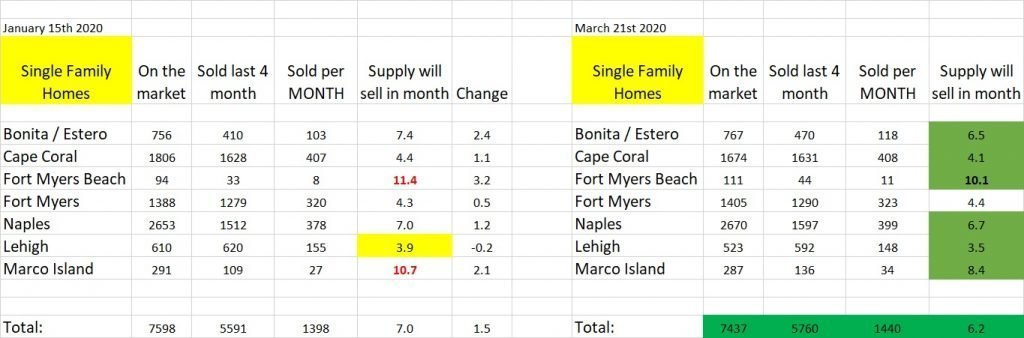

Wie gesagt: Derzeit sind 1,75 Millionen Hausbesitzer durch das Hypothekenstundungsprogramm geschützt. Bislang können weder der Kreditgeber noch der Eigentümer sie zwingen, zu verkaufen oder die ausstehenden Zahlungen zu leisten. Wenn alle diese Hausbesitzer verkaufen würden, anstatt die Hypothek zurückzuzahlen, könnte dies große Auswirkungen auf den historisch angespannten Wohnungsmarkt haben. Nach Angaben der National Association of Realtors stehen derzeit insgesamt nur 1,37 Millionen Wohnungen zum Verkauf.

In den letzten vier Jahrzehnten gab es in den USA im Durchschnitt 2,5 Millionen Wohnungen zu jeder Zeit. In diesem Jahr erreicht der Wohnungsbestand den niedrigsten Stand seit Beginn der Datenerfassung in den 80er Jahren.

Der Joker in der Angebotslandschaft ist die Frage, was mit den Häusern geschieht, deren Eigentümern die Hypotheken gestundet wurden. Einige werden wieder eine Erwerbstätigkeit aufnehmen und mit den Kreditgebern zusammenarbeiten, um die Darlehensbedingungen anzupassen, so dass sie in ihren Häusern bleiben können. Andere haben nicht so viel Glück und werden ihre Häuser verlieren. Einem mit den Daten vertrauten Chefvolkswirt zufolge wurde mir gesagt, dass wir damit rechnen müssen, dass einige dieser Häuser im Laufe des nächsten Jahres auf den Markt kommen werden, wenn der Zeitraum der Nachsicht nicht erneut verlängert wird.

Das wirft die Frage auf: Wie viele dieser zurückgebliebenen Hausbesitzer werden wahrscheinlich verkaufen? Wir haben ein Start-up-Unternehmen namens HOME LLC , das Hauskäufern gegen eine Gewinnbeteiligung eine Anzahlungshilfe anbietet, gebeten, die Zahlen zu überprüfen. Das Ergebnis: Wenn die Regierung das Hypothekenstundungsprogramm nicht verlängert, prognostiziert das Modell von HOME LLC einen zusätzlichen Anstieg des Wohnungsbestands um 11 % in diesem Jahr. Dies wird jedoch möglicherweise nicht ausreichen, um die Preise zu senken, da ein hohes positives Eigenkapital bei säumigen Hausbesitzern zu einer geringeren Wahrscheinlichkeit einer Zwangsvollstreckung führt, da die Menschen ihr Haus refinanzieren oder verkaufen können, um einen Ausfall ihrer Hypothek zu vermeiden. Diejenigen, die sich zum Verkauf entschließen, werden den Markt wahrscheinlich nicht verändern. Der prognostizierte Anstieg der Bestände ist nicht sehr hoch, da die Bestände auf einem 40-Jahres-Tief liegen. Daher gehe ich davon aus, dass die Hauspreise weiter steigen werden – vielleicht sogar noch schneller – selbst wenn das Forbearance-Programm endet.

Das Auslaufen des Hypothekenstundungsprogramms ist zwar wahrscheinlich, aber nicht garantiert. Die Leistung, die ursprünglich durch das 2,2-Billionen-CARES-Gesetz im März 2020 geschaffen wurde, ist bereits dreimal verlängert worden. Die letzte Verlängerung kam von der laufenden Regierung Ende Juni, als sie die Stundung bis zum 30. September verlängerte. Bislang hat das Weiße Haus jedoch nicht angedeutet, dass eine weitere Verlängerung bevorsteht.

Viele Hausbesitzer, die eine Hypothekenstundung in Anspruch nehmen, kehren zu ihrem Einkommen aus der Zeit vor der Pandemie zurück und befinden sich nicht mehr in einer finanziellen Notlage im Zusammenhang mit der Pandemie. Die Hausbesitzer, die die monatliche Hypothekenzahlung vor der Pandemie wieder aufnehmen können, und wo die Agenturen die Befugnis haben, werden die Agenturen weiterhin hypothekenfreie Dienstleistungen verlangen, um Optionen anzubieten, die es den Kreditnehmern ermöglichen, verpasste Zahlungen ohne zusätzliche Kosten für den Kreditnehmer an das Ende der Hypothek zu verschieben.

Bringt das die Sache für Sie auf den Punkt?

Ja und nein. Wie ich bereits zu Beginn dieses Artikels sagte: Es wurde erwartet, dass der Markt einbricht, als Cocvid auftauchte, aber es passierte nicht. Unter „normalen“ Umständen mit „normalem“ Angebot und normaler Nachfrage auf dem Markt würden die erwarteten 1,75 Millionen Einheiten, die innerhalb kurzer Zeit zum Verkauf stehen, wahrscheinlich zu einem Marktabschwung führen. Wird es dazu kommen? Meine persönliche Meinung und mein Bauchgefühl sagen mir, dass es höchstwahrscheinlich nicht passieren wird. Wir haben wieder einen anständigen Präsidenten am Ruder, der über genügend Erfahrung und Einfluss verfügt, um sicherzustellen, dass es unter seiner Führung nicht zu einem weiteren Crash wie 2008 kommt. Ich bin zuversichtlich, dass seine fakten- und wissenschaftsbasierten Entscheidungen bei allem, was er tut und in der Vergangenheit getan hat, zu „normalen“ Auf- und Abschwüngen der Märkte führen werden, wie wir sie seit Anbeginn der Zeit erleben. Können Sie darauf wetten? Selbst mit meinen 37 Jahren in dieser Branche bin ich mir nicht 100%ig sicher und werde es auch nie sein. Ich verkaufe immer noch Immobilien in diesem heißen Markt und ich habe aufgehört, auf den Crash zu warten, um mein eigenes Geld zu investieren. Ich habe wieder einmal mein Geld in die Hand genommen, und bisher habe ich es nicht bereut. Wie sieht es mit Ihnen aus? Rufen Sie mich an oder schicken Sie mir eine E-Mail, wenn Sie weitere Fragen haben.