Millionen von Menschen sind arbeitslos. Die Staus an den Lebensmittelbanken erstrecken sich über viele Kilometer. Überall in den USA tauchen hungernde Menschen Stunden vor der Öffnung der Lebensmittelbanken auf. Sie wollen sicherstellen, dass sie für sich und ihre Kinder Lebensmittel bekommen, bevor die Vorräte täglich ausgehen. Wir haben fast 170.000 Todesfälle im Zusammenhang mit Covid in den USA. In Florida haben wir 570.000 Infizierte, und über 9.000 Menschen sind gestorben.

All diese negativen Nachrichten, aber der Markt geht nach oben

Man muss es sehen, um zu glauben. All dies sind Anzeichen für eine schlechte Wirtschaft – und insbesondere für einen Immobilienmarkt, der zusammenbrechen muss, aber das Gegenteil ist der Fall. Ich habe letzte Woche Inserate in das Multiple Listing System ( MLS ) eingegeben. 3 Minuten, nachdem ich den „Veröffentlichen“-Knopf gedrückt hatte, hatte ich meine erste Anfrage zur Anzeige. Und von da an wurde es verrückt. Die Anrufe hörten nie auf. In den ersten 2 Tagen hatte ich 25 Anfragen fuer Beischtigungen und 6 Angebote innerhalb dieser Zeit. Ich fragte mich, ob ich diese Objekte vielleicht zu billig angeboten hatte. Erinnern Sie sich: Ich bin seit 1984 in diesem Geschäft, und ich war mir ziemlich sicher, dass ich gut recherchiert hatte, bevor ich diese Objekte eingestellt hatte. Aber ich ging zurück und schaute noch einmal nach. Ergebnis: Ich war mit meinen Preisvorstellungen genau richtig. Schlimmer noch: Ich war im oberen Bereich der Vergleichsobjekte. Das bedeutet, dass meine Angebote nicht billig waren.

Alle Angebote über dem Angebotspreis!

Ja: Alle Angebote, die ich erhalten habe, waren höher als der Listpreis. Nun musste ich anfangen zu untersuchen, was da vor sich ging. Ich begann, die anderen Makler anzurufen, die mir diese Angebote geschickt hatten. Ihre Antwort war immer gleich: Es gibt fast keine ( vergleichbare ) Immobilien auf dem Markt. Extrem viele Verkäufer hatten ihre Angebote wegen der Pandemie zurückgezogen. Die noch wenige vorhandenen Immobilien verkaufen sich wie verrückt. Wir befinden uns wieder in einem Verkäufermarkt. Da ich alle Zahlen aus den vergangenen Monaten habe, bin ich sofort zurückgegangen, um zu überprüfen, ob meine Kollegen Recht hatten. Und ja, sie hatten Recht.

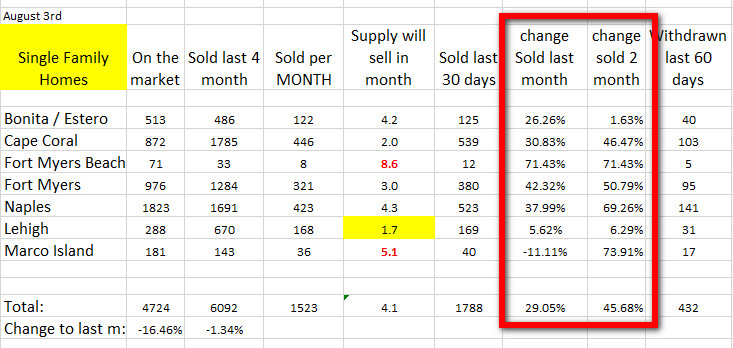

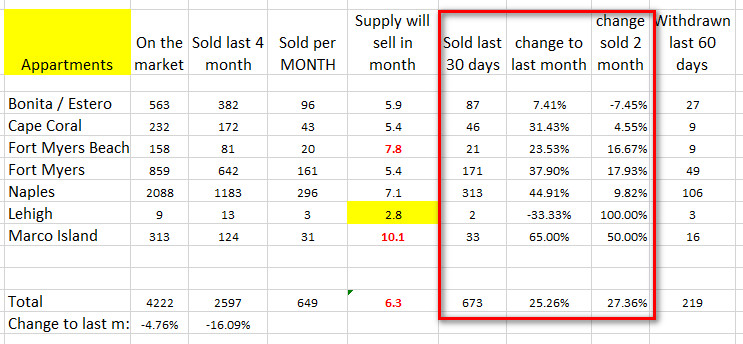

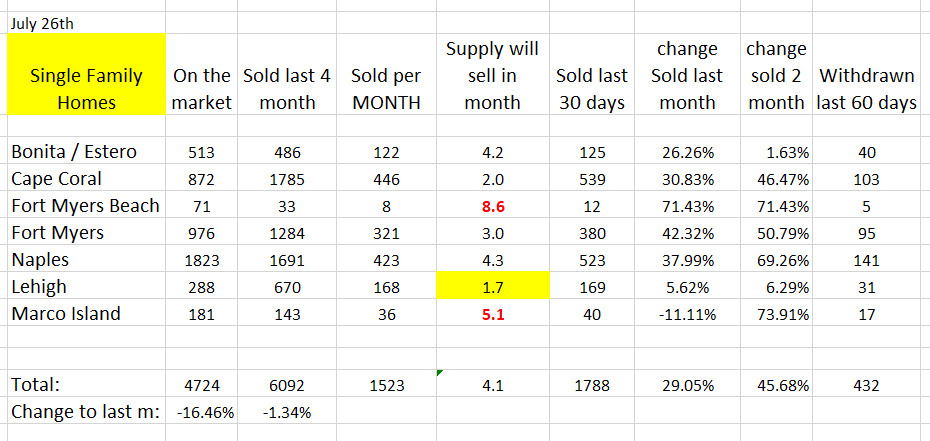

Hier die Fakten von vor ein paar Wochen betreffend Einfamilienhäuser

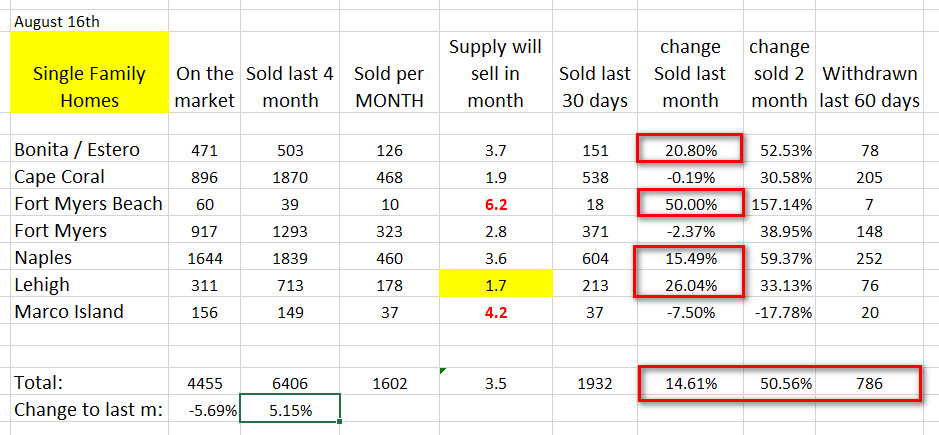

Vergleichen wir diese mit den Zahlen vom 16. August:

Lassen Sie uns das ein wenig analysieren:

Im vergangenen Monat hatten 432 Immobilienbesitzer ihre Listings zurückgezogen – 3 Wochen später stieg diese Zahl um 82% auf 786. Diese Leute hatten wahrscheinlich die gleichen Informationen und Kenntnisse wie ich: Bei allem, was gerade jetzt in der Welt passiert, muss der Markt zusammenbrechen. Es ist daher besser das Objekt vom Markt zu nehmen, denn es erschien unwahrscheinlich unter diesen Vorzeichen den gewünschten Verkaufspreis zu erhalten. Das ist gesunder Menschenverstand, aber wie Sie sehen können: Es war falsch. Obwohl es in Cape Coral so aussieht, als hätte es nur ein paar weniger Listings gegfeben, werden Sie, wenn Sie sich die folgende Karte ansehen, zustimmen, dass dies ernsthaft nach einem Verkäufermarkt aussieht:

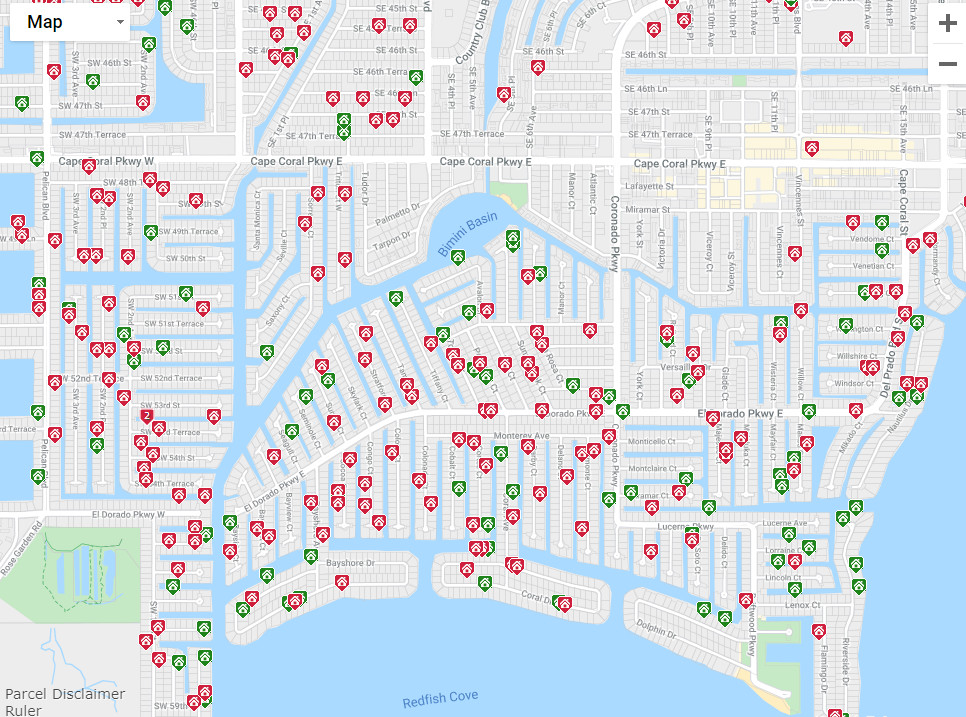

Weitaus mehr ROT als GRÜN

Dies ist eine flächendeckende Übersicht von heute. Prozentual gesehen gibt es weit mehr rote (verkaufte) als grüne (aktive) Häuser. Dieses Bild zeigt Einfamilienhäuser, die innerhalb der letzten 120 Tage aktiv waren und verkauft wurden. Was bedeutet das also für Sie?

Als Käufer:

Als Leser meines Blogs wissen Sie, dass ich Ihnen vorgeschlagen habe, mit Ihrer Investition zu warten. Nun: Es sieht so aus, als hätte ich mich geirrt. Meine Schlussfolgerungen wurden vom Markt nicht reflektiert. Die Wirtschaft hat offensichtlich ihren eigenen Kopf, und wieder einmal haben sich die einfachen Fakten von Angebot und Nachfrage bewahrheitet. Weniger Angebot treibt die Preise in die Höhe. Sie sollten kaufen. Manchmal macht es Sinn, seine Gefühle und Sinne zu vernachlässigen und das Gegenteil zu tun. Viele Menschen tun das. In meinem letzen Blog habe ich ein paar Gründe genannt, warum der Markt diesmal wahrscheinlich nicht einmal zusammenbricht – nicht zusammen brechen kann. Gehen Sie zurück und lesen Sie es. Dieses Mal steht einfach zu viel auf dem Spiel. In dieser Krise gibt es keine Regierung, die einzelnen Branchen aus der Patsche helfen kann – zumindest nicht den zusammenbrechenden Immobilienmarkt. Dies könnte das Ende des Dollars sein. Und glauben Sie mir: Weder der gegenwärtige Präsident noch der (hoffentlich) nächste Präsident wollen, dass dies geschieht. Ich beginne zu glauben, dass der Absturz, auf den wir gewartet haben, nicht passieren wird. Eine kleine Korrektur vielleicht ( höchstwahrscheinlich ), aber ich habe mich bereits zuvor geirrt. Ich schlage vor, Sie steigen wieder ins Spiel ein – und zwar SOFORT!

Als Verkäufer:

Fakten sind Fakten. Wenn Ihr Nachname nicht Trump ist, sollten Sie glauben, was Sie sehen. Vertrauen Sie den Experten. Vertrauen Sie den Zahlen. Sehen Sie sich die Zahlen an und handeln Sie entsprechend. Wenn Sie eine Immobilie haben, die Sie verkaufen wollen, dann ist jetzt der richtige Zeitpunkt. Sie könnten positiv überrascht sein, was passieren wird, wenn Sie es erst einmal gelistet haben. Für alle von Ihnen, die nicht glauben können, was Sie sehen, habe ich gute Nachrichten: Machen Sie Ihre eigenen Nachforschungen. Dafür stelle ich Ihnen hier auf meiner Website ein einfaches Werkzeug zur Verfügung. Gehen Sie auf den Link HAUS KAUFEN und gehen Sie zu Option 1:

- Unter „Property Type“ clicken Sie auf Residential

- Entscheiden Sie sich und klicken Sie auf die Städte ( Gebiete ), aus denen Sie Ergebnisse sehen möchten ( z.B. Alle Objekte im Gebiet Bonita Estero )

- Click search

- Auf der nächsten Seite sehen Sie oben die Ergebnisse

- Bei Option 1 können Sie nicht nach Immobilien suchen, die in letzter Zeit verkauft wurden. Wenn Sie diese Informationen ebenfalls erhalten möchten, füllen Sie Ihre Informationen für Option 2 aus.

Zusammenfassung:

Ich bin lange genug im Geschäft, um Ihnen ehrlich zu sagen, wenn ich einen Fehler gemacht habe. Nun… Ich habe nicht wirklich einen Fehler gemacht, aber ich kam zu den falschen Schlussfolgerungen auf der Grundlage dessen, was vor mir lag, und ich habe Ihnen davon erzählt. Der Markt hatte andere Vorstellungen, und es ist Zeit, sich anzupassen. Wenn Sie ein Käufer sind, rate ich Ihnen, so schnell wie möglich einzusteigen. Wenn Sie ein Verkäufer sind, gelten Sie als ein Glückspilz. Suchen Sie sich einen Immobilienmakler aus, lassen Sie Ihr Objekt listen und lehnen Sie sich zurück. Ihr Verkauf wartet direkt um die Ecke. Ich wünsche Ihnen allen viel Glück.