In der jüngsten Vergangenheit habe ich genügend Gründe genannt, warum der Markt sich in Kürze korregieren sollte (oder sogar MUSS), aber es geschieht einfach nicht. Das Gegenteil ist der Fall: Der Markt geht nach oben und nicht nur ein wenig. Hier sind ein paar interessante Zahlen:

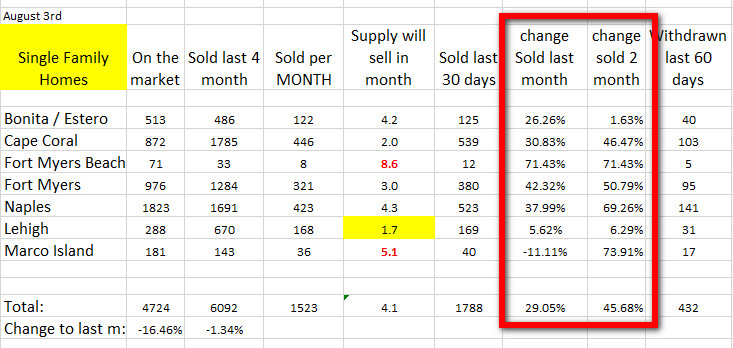

Als Leser meiner Blogs wissen Sie, dass ich alle 4 Wochen das Angebot und die Nachfrage von Häusern prüfe. Schauen Sie sich den letzten Bestand vor 4 Wochen in meinem letzten Blog an. Innerhalb der letzten 30 Tage haben wir in diesen Gebieten so viele Einfamilienhäuser MEHR verkauft:

- Cape Coral: + 30.83% MORE = 539 homes

- Fort Myers: + 42.32% MORE = 380 homes

- Naples: + 37.99% MORE =523 homes

- Bonita / Estero: + 26.26% MORE = 125 homes

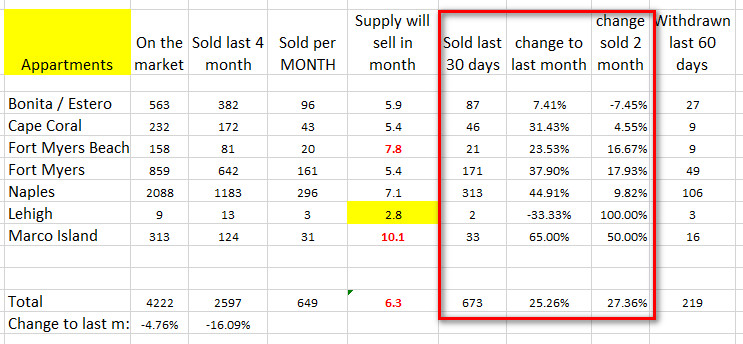

Das gilt für Einfamilienhäuser, die innerhalb der letzten 30 Tage verkauft wurden. Hier sind die Zahlen für Wohnungen, die innerhalb der letzten 30 Tage im Vergleich zum letzten Monat verkauft wurden:

- Cape Coral: + 31.43% MORE = 46 sales

- Fort Myers: 37.90% MORE = 171 sales

- Naples: 44.91% MORE = 313 sales

- Bonita / Estero: + 7.41% MORE = 87 sales

Sieht das für Sie wie ein zusammenbrechender Markt aus? Wenn wir ehrlich sind: Überhaupt nicht. Deshalb habe ich begonnen, die Gründe für dieses anormale Verhalten zu untersuchen. Was wissen andere Leute, wovon ich keine Ahnung habe. Ich begann, mir die folgenden Fragen zu stellen:

- Habe ich den Markt aus der falschen Perspektive betrachtet?

- Macht es noch immer Sinn mit meiner Investition in den Markt zu warten?

- Wie werden Banken und Kreditgeber mit der Zins – und Tilgungsaussetzung Ihrer Darlehensnehmer umgehen, wenn diese ausläuft?

- Wie schlimm wird sich die Nichtzahlung der Miete durch die Mieter auf den Immobilienmarkt auswirken?

Habe ich den Markt aus der falschen Perspektive betrachtet?

Für mich war es so klar wie nie zuvor: Mit so vielen Menschen, die ihren Arbeitsplatz verlieren, und so vielen Menschen, die ihre Hypotheken und ihre Miete nicht bezahlen, muss der Markt zusammenbrechen. Das ist einfach gesunder Menschenverstand.

Macht es noch immer Sinn mit meiner Investition in den Markt zu warten?

Die zuvor genannten Fakten machen deutlich, dass es die beste Entscheidung ist, auf den Crash zu warten, aber die Zahlen der Immobilienverkäufe innerhalb der letzten 30 und sogar der letzten 60 Tage sprechen eine völlig andere Sprache. Es wurden nicht nur mehr Häuser verkauft, sondern auch der DOW und der Nasdaq steigen wie verrückt. Was geht hier ab? Sind denn alle völlig irre und blind? Bin ich der Einzige, der in der Lage ist, die Fakten zu lesen? Ich heiss doch nicht Trump!! Für meine Untersuchung habe ich mich mit den Regeln für die Zins- und Tilgungsaussetzung von Hypotheken befasst, weil dies für mich neben der hohen Arbeitslosigkeit das größte Problem zu sein scheint. Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Zins – und Tilgungsaussetzung sowie hohe Arbeitslosigkeit:

In dieser Woche wurde die geringste Zahl von Zins – & Tilgungsaussetzungen gemeldet: „NUR“ 7,7% aller Hypothekenbesitzer waren nicht in der Lage, ihre Hypothek zu bezahlen. Mal ernsthaft: Das soll eine gute Zahl sein? Diese 7,7% entsprechen 4,1 Millionen Haushalte die derzeit Ihren Zahlungsverpflichtungen nicht nachkommen. 4,1 Millionen!!! Da die Arbeitslosenquote immer noch steigt und nicht zu erwarten ist, dass Corona in Kürze verschwindet, sind sich alle Experten einig: Diese Zahlen könnten noch weiter steigen. Und es kommt noch schlimmer: Die wöchentliche Arbeitslosenzahlung von 600 Dollar ist Ende letzten Monats ausgelaufen, und die Regierung hat sich nicht darauf geeinigt, wie man diesen Familien helfen kann, zu überleben. Selbst wenn die Arbeitslosenschecks eingehen, decken sie in der Regel nur etwa 50% des regulären Einkommens der Menschen ab. Die Hypothekenraten liegen oft bei fast 50% des Einkommens der Menschen. Kein Wunder, dass sie nicht zahlen können. Ich musste mehr darüber herausfinden, wie Banken und Kreditgeber mit den Rückzahlungen ihrer Hypothekarkreditnehmer umgehen werden. Hier kommt ein kurzer Überblick:

Wer von der Corona Krise betroffen war, hat Anspruch auf Zins – & Tilgungsaussetzung für 12 Monate

Die Kreditgeber werden mit einem kürzeren Plan beginnen und am Ende des Zeitraums neu bewerten, um festzustellen, ob sich die finanzielle Situation geändert hat. Wenn Hypothekengläubiger jedoch immer noch nicht in der Lage sind, die volle Zahlung zu leisten, haben sie auf Antrag Anspruch auf bis zu 12 WEITERE Monate Stundung. Das sieht für mich wie eine Wende aus. Ich hatte den Eindruck, dass es sich bei der Aussetzung um eine einmalige Genehmigung handelt und dass die Zahlungen danach über einen zwischen Kreditgeber und Kreditnehmer ausgehandelten Zeitraum zurückgezahlt werden müssen. Aber hier ist, wie es gehandhabt werden soll:

Zahlungen werden in Unterlassung ausgesetzt – aber Hypothekengläubiger müssen das Geld in Zukunft zurückzahlen

Während der Unterlassungsfrist werden die Hypothekenzahlungen bis zum Ende der Unterlassungsfrist ausgesetzt, unabhängig davon, ob es sich um einen Monat oder 12 Monate handelt. Wenn Hypothekengläubiger während der Unterlassungsfrist Teilzahlungen leisten können, wird der ausstehende Betrag am Ende der Unterlassungsfrist reduziert.

Von Hypothekengläubigern wird nie verlangt, ihre Unterlassung pauschal / in einer Summe zurückzuzahlen

Hier sind mehrere Optionen, die Hypothekengläubiger haben, um das Geld, das sie schulden, zurückzuzahlen, basierend auf dem, was für sie am besten ist. Diese beinhalten:

- Vollständige Rückzahlung, bekannt als Wiedereinsetzung, wobei sie die versäumten Zahlungen zurückzahlen.

- Rückzahlungspläne, die es ihnen ermöglichen, allmählich aufzuholen, während sie ihre regelmäßigen monatlichen Zahlungen leisten.

- Bei Wiederaufnahme der normalen Zahlung, wenn sie sich keinen zusätzlichen Betrag leisten können, aber ihre normale monatliche Zahlung wieder aufnehmen können, können Kreditgeber alternative Möglichkeiten nutzen, um die ausgesetzten Zahlungen auf erschwingliche Weise zurückzuzahlen.

- Änderung des Darlehensvertrages: Wenn Darlehensnehmer eine nachhaltige Verringerung des Einkommens infolge der Krise haben, können Kreditgeber eine Änderung (Änderungen der Bedingungen Ihres Darlehens) in Betracht ziehen, die den neuen Umständen entsprechen könnte; diese Änderungen zielen darauf ab, die ursprüngliche monatliche Zahlungshöhe zu verringern.

Die Kreditbgeber sollen ihre Kunden etwa 30 Tage vor dem geplanten Ende des Unterlassungsplans erreichen, um festzustellen, welches Hilfsprogramm zu diesem Zeitpunkt für sie am besten geeignet ist – ein Rückzahlungsplan, eine Darlehensänderung oder sogar eine Verlängerung der Unterlassungsfrist, falls erforderlich.

Zusammenfassung:

Wenn wir auf den Immobiliencrash 2007 / 2008 zurückblicken, war alles chaotisch. Die Kreditgeber handelten nur nach ihren Statuten und eigens erstellten Vorgaben . Wenn Zahlungen verspätet eintrafen, wurde der ( Zwangsvollstreckungs- ) Prozess in Gang gesetzt. Unabhängig von den Umständen. Keine Verhandlungen moeglich. Dieses Verhalten hat sie teuer zu stehen kommen lassen, aber sie wurden vom Staat gerettet. Damals haben wir 1,6 Millionen zwangsversteigerte Häuser gesehen. Diese Zahl gibt Ihnen eine Vorstellung davon, warum die Kreditgeber an jedem Kredit festhalten, auch wenn die Hypothekengläubiger nicht zahlen. 4,1 Millionen Kredite sind in Gefahr. Das sind 150% mehr Kredite als 2008. Dieses Mal haben die Kreditgeber wahrscheinlich gedacht, dass die Regierung nicht kommen kann, um zu helfen. Das Geld ist einfach nicht da. Covid hat die gesamte Wirtschaft zum Absturz gebracht und nicht nur den Immobilienmarkt. Sie mussten klüger handeln. Sie wollen nicht Eigentümer dieser gefährdeten Häuser werden. Das ist nicht ihre Sache. Ihr Geschäft ist das Verleihen von Geld. Und das ist es, was sie tun. Die Zinssätze sind auf einem historischen Tiefstand. Ich habe 1,875% für einen 15-jährigen Festkredit gesehen. Die Leute kaufen Häuser. Zeitraum. Nach den oben erwähnten Zahlungsplänen kann man meiner Meinung nach mit Sicherheit sagen, dass die Kreditgeber weiterhin Nachsicht walten lassen oder die Darlehen, wenn möglich, modifizieren werden, um einen weiteren Absturz zu vermeiden. Deshalb könnte der Markt NICHT abstürzen.

Vorhersage:

Ich bin nicht davon ausgegangen, dass die aktuellen Mehrverkäufe mit hohen Anzahlungen getätigt wurden. Ich nahm das Gegenteil an. Bei Treffen mit Freunden und Kollegen in den letzten Wochen hat sich meine Vermutung bestätigt: Die meisten unserer Käufer haben Kredite mit meist niedrigen ( Null bis 3% ) Anzahlungen beantragt. Das hattne wir dodh schon mal – oder? So eine geringe Anzahlung ist nicht gut, wenn der Markt fällt, aber dieses Mal werden die Kreditgeber wahrscheinlich einfach die Hände stillhalten und die Leute nicht zur Zwangsvollstreckung zwingen. Meine Meinung: Ich werde mich auf die Suche nach mindestens einem weiteren Haus machen. Ich weiß: Es ist ein bisschen wie russisches Roulette. Aber wenn Sie glauben, dass der Markt noch immer abstürzen könnte, dann entscheiden Sie sich dafür, einige Optionen auf fallende Aktienmärkte zu kaufen. Auf diese Weise werden mögliche Verluste bei fallenden Immobilienmärkten durch diese Optionen aufgefangen, und Sie haben so oder so in Vermögenswerte investiert.